안녕하세요.

주식 이슈를 알려주는 직장인 하마입니다.

엘앤에프 테슬라와 SK이노베이션에 양극재 공급

오늘의 하마주식 브핑은

전기차 배터리 소재주 엘앤에프입니다.

엘앤에프의 주가는 최근 코스피 주식 시장의 전체적인 조정 국면에 따라

역시 하향하고 있습니다.

하지만, 엘앤에프는 전기차 배터리 소재업 중 저평가 되어있는 종목으로

언제든 우상향할 수 있는 종목으로 분석됩니다.

지난 26일 장마감을 기준으로 71,000원을 기록하며, 주가는 전일 대비 5% 급락했습니다.

하지만 1년 기준으로 엘앤에프의 주가를 보면, 상당히 올라온 것을 알 수 있습니다.

따라서 이번 조정의 장이 엘앤에프 실적의 문제로 인한 것이 아니라면,

주가는 다시 금새 정상 수준으로 회복될 것으로 예상됩니다.

또한,

엘앤에프 주가는 2022년 예상실적 기준 PER(주가수익비율) 23배 수준으로 경쟁사인

에코프로비엠(29배), 포스코케미칼(56배) 대비 낮은 수준입니다.

그렇기에 엘앤에프의 호재와 실적을 자세히 살펴 향후 전망을 분석해볼 필요가 있는종목이라고 생각합니다.

20년은 전기차 배터리의 주가의 날이라고 할 수 있듯이, 주가들이 급등했습니다.

그런데 21년에는 전기차 배터리 소재주들의 주가가 긍정적인 상황입니다.

관련해서는 양극재 시장의 에코프로비엠, 음극재 시장의 포스코케미칼이 있습니다.

그런데, 우리는 양극제 시장의 히든기업 엘앤에프에 주목할 필요가 있습니다.

최근 미래에셋대우는 엘앤에프의 양극재 NCMA(니켈,코발트,망간,알루니늄)를 테슬라에

본격 공급할 것으로 보이며, 양극재 NCM을 SK이노베이션에 공급할 것으로 예상된다며

엘앤에프의 목표주가를 7만1000원에서 10만5000원으로 약 50% 높였습니다.

근거로는 21년 2분기부터 테슬라향 NCMA 양극재 공급을 본격화함으로써,

22년까지 테슬라향 NCMA 양극재의 매출이 1조원을 돌파하고, 그 매출 비중이 전체 매출의

77%에 달할 것으로 분석됨을 제시했습니다.

그리고 SK이노베이션이 21년에 들어서, 2차전지 배터리 사업부문에 투자를 늘리고 있음에

따라 엘앤에프의 NCM 양극재를 SK이노베이션에 추가적으로 공급할 수주 가능서이 높다고 평가했습니다.

이에 따라 목표 주가를 상향조정했습니다.

그럼 엘앤에프가 테슬라와 SK이노베이션에 공급한 양극재 사업부문에 대해 알아보겠습니다.

테슬라향 NCMA 양극재 공급 Valuechain의 본격화

엘지화학은 테슬라에 2차전지 배터리를 공급하고 있습니다.

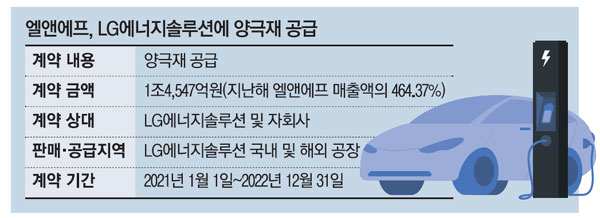

엘앤에프는 이러한 엘지화학 배터리 사업부에 약 1조4500억원의 NCMA 양극재 공급할 계약을 체결할 것으로 보입니다.

다시 말하면 엘앤에프에서 엘지화학으로 그리고 최종으로 테슬라로 공급되는 양극재 벨류체인이 이뤄질 것으로 예상됩니다.

따라서 엘앤에프 NCMA의 엔드유저는 테슬라가 될 것으로 보입니다.

이를 테슬라향 NCMA 양극재 공급이라고 부르고 있습니다.

이러한 엘앤에프의 NCMA 양극재는 니켈의 함량을 90%까지 높여서 전기차 주행거리 증대효율을 높이고

알루미늄을 추가해 배터리의 안정성을 높인 제품입니다.

이러한 하이니켈 NCMA 양극재를 엘앤에프가 세계 최초로 양산에 성공해 LG화학에 공급할 것입니다.

물론, 국내 양극재 생산기업으로 엘앤에프가 독보적이라고는 할 수 없지만

에코프로비엠 대비 주가가 저평가가 되어 있는 수준이기에 주식시장에서 엘앤에프의 주가는

충분히 매력적인 구간에 있다고 할 수 있습니다.

SK이노베이션과 1조원대 양극재 공급계약하나??

추가적으로 엘앤에프는 SK이노베이션과 1조원대 공급계약을 진행 중이라는

소식이 있습니다. 하지만 아직 확정된 소식은 아닙니다.

이는 SK이노베이션은 중국업체로부터 공급받던 NCM 양극재 제품을 국산화에 성공한

엘앤에프로부터 공급받은 가능성이 높다는 의견으로 제기된 소식으로 보입니다.

엘앤에프의 실적과 전망 분석

엘앤에프는 약 850억원의 자금조달을 통해서 2차전지 수요 증가에 맞춰

양극재 NCMA, NCM의 생산시설 증설을 기획하고 있습니다.

그리고 엘앤에프의 실적은

20년을 기준으로 매출액은 전년대비 14% 상승한 3586억원을 기록했으며,

영업이익은 약 14억원을 기록했습니다. 이를 통해 흑자전환에 성공했습니다.

추가적으로 니켈의 국제 가격이 꾸준하게 상승하다가

최근 주식 시장과 조정구간과 함께 하락하고 있습니다.

이는 니켈을 주 재료로 사용하는 엘앤에프의 양극재에

가격 경쟁력으로 높여주는 호재로 보입니다.

이를 통해 엘앤에프의 실적개선에도 호재로 작용할 것으로 예상됩니다.

그럼 이상으로 엘앤에프의 주가에 대해 알아봤습니다.

이는 글쓴이의 투자의견이며, 권유가 아님을 참고하시길 바랍니다.

투자에 앞서 철저한 정보조사와 신중한 판단을 권유드립니다.

감사합니다.