안녕하세요.

주식 이슈를 알려주는 직장인 하마입니다.

한미반도체 주가동향, 호재분석, 실적과 배당 그리고 전망은?

오늘의 하마 주식브리핑은

반도체슈퍼싸이클의 호재로 초호황을 누리는 한미반도체입니다.

최근 코스피의 조정장 지속되고 있습니다.

3월 10일까지 지속되는 긴 조정장으로 인해서,

반도체와 전기차 그리고 2차전지 분야의 기업주가는 긴 하방을 기록했습니다.

하지만 3월11일 코스피가 다시 3000선을 돌파하면서, 양전에 성공했습니다.

이처럼 장의 유동성이 회복되면서 실적을 동반한 종목들의 주가는 크게 급등했습니다.

따라서, 기업 자체 펀더멘탈이나 사업 전망에 이상이 없이 장 전체의 상황에 따라 눌림을

받고 있는 종목들을 저렴하게 매수할 수 있는 기회의 장이였다고 판단됩니다.

반도체 슈퍼싸이클링에 따라, TSMC의 30조 투자를 통한 반도체 생산시설 증진의 낙수효과를

제대로 보고 있는 한미반도체의 주가는 전일 대비 8%가 상승했습니다.

실적과 수주로 최대 초호황을 누리고 있는 한미반도체인 만큼, 앞으로의 주가 동향도 기대되는 부분입니다.

따라서 한미반도체의 주가가 급등한 이유의 근거가 되는 호재를 분석해보려합니다.

1. 지속적인 반도체 장비의 수주

한미반도체는 반도체 후공정 장비 생산 전문기업입니다.

주력장비는 Vision placement로 반도체 패키지의 절단, 세척 그리고 검사 및 선별 공정을 수행합니다.

이 주력장비를 중국과 대만 등 국가의 OSAT업체들에 수출하고 있습니다.

한미반도체의 자세한 사업부문이 궁금하시다면??

2021.02.01 - [Hippo economic magazine] - 한미반도체 주가, 반도체 슈퍼싸이클 타고 오를 수 있는 이유는??

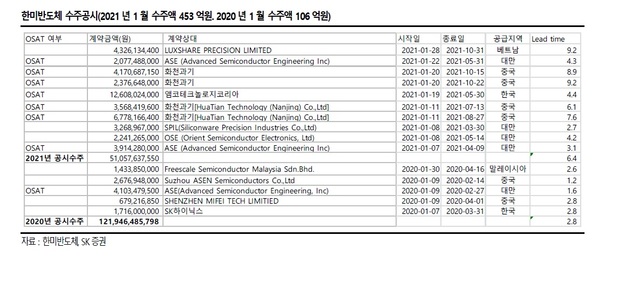

한미반도체는 이러한 반도체 장비의 공급계약을 지속적으로 체결하고 있습니다.

그 수주내역은 다음과 같습니다.

3월 10일, 중국의 SPIL사와 56억원의 반도체 장비 공급계약을 체결.

3월 9일, 중국 Forehope Electronic사와 40억원 규모의 반도체 장비 공급계약 체결.

2월 24일, 대만 ASE와 21억원 규모의 반도체 장비 공급계약 체결.

2월 18일, 대만 NXP사와 14억원 규모의 반도체 장비 공급계약 체결.

1월 21일, 중국 화천기기와 총 65억원 규모의 반도체 장비 공급계약 체결.

이처럼 주요 반도체 장비 공급계약을 지속적으로 체결한 한미반도체는

TSMC의 반도체 파운드리 생산증진 투자의 낙수효과를 제대로 보고있습니다.

ASE, 화천기기, SPIL 등 반도체 외주 패키지업체인 OSAT 업체들에게

후공정 반도체 제조 장비를 지속적으로 공급할 수 있기 때문입니다.

그리고 3월11일인 오늘 공시에 따르면,

한미반도체는 SK하이닉스와 100억원 규모의 반도체 제조 장비 공급계약을 체결했다고 합니다.

이에 따라, 한미반도체는 SK하이닉스에 2021년 3월10일부터 11월30일 동안 117억원 규모의

반도체 제조 장비를 공급할 것으로 보입니다.

이는 한미반도체의 19년도 매출액인 1200억원의 약 10%에 해당하는 금액으로 상당히 큰 수주액으로 판단됩니다.

2. 실적개선과 한미반도체 주식 배당 결정

반도체슈퍼사이클링에 따라, 지속적인 수주를 받고 있는 만큼

20년도의 한미반도체 매출액은 전년 대비 120% 상승한 2574억원을 기록했습니다.

그리고 영업이익은 약 385% 증가한 667억원을 기록했습니다.

나아가, 한미반도체는 현 호황의 시황을 반영해, 올해 목표 매출액을 3200억원으로 상향 조정했습니다.

이는 전년대비 24% 상승한 수치로써, 최근의 수주동향을 고려해보면 충분히 가능한 목표 매출액으로 보입니다.

그리고 영업이익은 34% 증가한 895억원을 목표금액으로 전망했습니다.

또한, 한미반도체는 2월 22일에 보통주 1주당 400원의 배당금을 지급할 것을 공시했습니다.

배당율은 시가 대비 2.4% 수준으로 성장하는 기업임을 고려하면 낮지 않은 수준입니다.

그리고 배당기준일은 지난해 12월 31일입니다.

3. 한미반도체 목표주가

5G, 자율주행차량용 반도체, 스마트폰, 빅데이터 등 반도체의 수요가 급등하고 있는

현 반도체슈퍼사이클링의 효과에 따라, TSMC 등 파운드리 업계의 투자가 활발한 상태를 고려하면,

한미반도체의 매출과 영업이익은 올해부터 낙수효과를 본격으로 받을 것으로 예상된다고 합니다.

이와 같은 한미반도체의 호재에 따라 SK증권사 연구원은, 한미반도체의 목표주가를 3만원 수준으로

상향 조정하기도 하였습니다.

그럼 이상으로 한미반도체 주가의 동향과 호재 그리고 전망을 알아봤습니다.

이는 글쓴이의 투자의견이며, 권유가 아님을 참고하시길 바랍니다.

투자에 앞서 철저한 정보조사와 신중한 판단을 권유드립니다.

감사합니다.